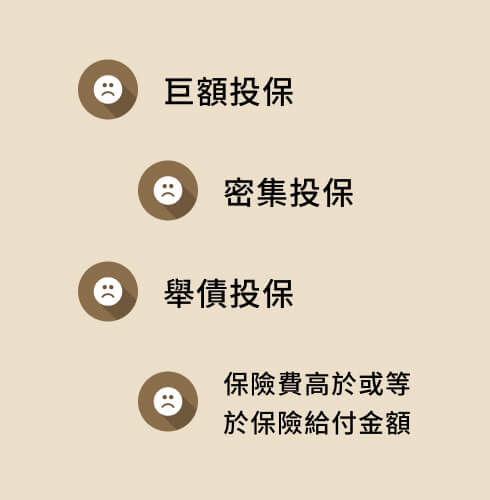

財政部過去曾經列出相關的八大態樣,舉凡:

或許會有人認為避過這八種情況就安全,可是至今隨著稽徵案例的增加,現在已不止有這八種情況。因此,如何透過保險與法規達成理財目的,同時避免課稅單位將來有理由找上門,最一開始的『規劃初衷』會是一大重點。聽到這裡,若您過去也曾經以節稅理財為初衷而購買許多保單,建議找一位專業顧問陪您一同正視這件事情,重新檢查一次保單的要保人、受益人的設定是否需要有所調整,注意更動過程產生的贈與問題,符合現今的法規規定,盡快將錯誤降到最低。

最後,我們回歸本文的主題,保單到底適不適合理財?首先要區分出您想要理的是什麼樣的財。多數人或許只認為它只是一個可以比銀行利息更高的規劃,但是在民法繼承方面,鮮少人知道它強大的對抗特留分的特性,使得保險在家族傳承規劃中成為一個極為重要的存在。保險沒有單純好或不好的解讀,在理財的領域當中,保險絕對有其存在的必要性,但是您有沒有需要透過它來理財?唯有經過綜合評估之後,在一開始作出適當決策,並且定期週年檢視,才不至於擔心接踵而來的問題。

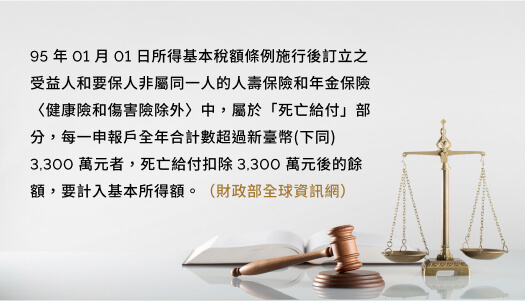

人壽保險之死亡給付及年金保險之確定年金給付於被保險人死亡後給付於指定受益人者,依保險法第一百十二條規定不得作為被保險人之遺產,惟如涉有規避遺產稅等稅捐情事者,稽徵機關仍得依據有關稅法規定或稅捐稽徵法第十二條之一所定實質課稅原則辦理。(金管保壽字第 10202545341 號 )